Najważniejszym elementem wykorzystania siły roboczej jest określenie normy niezbędnej do zapewnienia nieprzerwanego procesu produkcji, świadczenia usług i wykonywania pracy. Jego obliczenie opiera się na określeniu bilansu czasu pracy, który jest opracowywany dla przedsiębiorstwa jako całości i jego działów strukturalnych.

Bilans czasu pracy liczony jest według poszczególnych elementów i obejmuje: wyliczenie użytecznego funduszu czasu pracy w dniach; ustalenie średniej długości dnia pracy w godzinach; określenie efektywnego funduszu czasu użytecznego w godzinach.

Fundusz czasu użytecznego w dniach w okresie planowania jest obliczany na podstawie kalendarzowego i nominalnego funduszu czasu. fundusz kalendarzowy- jest to liczba dni kalendarzowych okresu planowania w roku (365 lub 366), w kwartale (99, 91 lub 92) itd. fundusz nominalny - Jest to liczba dni w okresie planowania, z wyłączeniem weekendów i świąt. W produkcjach nieciągłych nominalny fundusz czasu pracy oblicza się odejmując liczbę dni wolnych i świąt od funduszu czasu kalendarzowego, w produkcjach ciągłych, przez wyłączenie z niego nieobecności zgodnie z harmonogramem zmianowym.

Na podstawie planowanego funduszu czasu pracy (FRV) obliczana jest standardowa liczba pracowników przedsiębiorstwa.

Przykład bilansu godzin pracy przeciętnego pracownika.

O liczbie głównych pracowników produkcyjnych decyduje pracochłonność pracy, standardy produkcji i standardy usług

Określana jest liczba pracowników akordowych przy produkcji różnych produktów według pracochłonności działa według wzoru:

Tpr - pracochłonność wykonanej pracy, n.-h.;

Fvr - efektywny fundusz czasu pracy, godziny;

Kvn - współczynnik zgodności z normami.

Jeśli przedsiębiorstwo wytwarza produkty jednorodne, oblicza się liczbę pracowników akordowych (głównych pracowników) zgodnie ze standardami produkcyjnymi:

Chosun = ![]()

VPn - produkcja w ujęciu fizycznym (sztuki, tony, kg),

Nvyr - tempo produkcji w ujęciu fizycznym.

W branżach, w których stosuje się instrumentalne procesy technologiczne (metalurgiczne, chemiczne itp.), liczbę głównych pracowników oblicza się według wzoru standardy obsługi:

P- ilość sztuk wyposażenia, s - ilość zmian w pracy urządzenia,

Ale - norma konserwacji sprzętu przez jednego pracownika (jednostki sprzętu).

Liczbę pracowników pomocniczych zatrudnionych na stanowiskach znormalizowanych ustala się w taki sam sposób, jak pracowników głównych.

Liczbę pracowników pomocniczych zatrudnionych na stanowiskach niestandaryzowanych określają:

a) zgodnie ze standardami obsługi zobacz poprzednią formułę ),

b) do pracy:

Chvsp \u003d Kr.m. * Z,

Kr.m - liczba miejsc pracy

Najbardziej rozsądną metodą jest obliczenie liczby pracowników według pracochłonności pracy.

Aby określić liczbę menedżerów, specjalistów, wykonawców technicznych, wykorzystuje się personel przedsiębiorstwa.

Całkowitą liczbę pracowników w okresie planowania można obliczyć za pomocą wzoru:

Chbaz - liczba pracowników w okresie bazowym, osoby,

Kop - współczynnik wzrostu wolumenu produkcji,

Kpt to współczynnik wzrostu wydajności pracy.

Temat 6: PRODUKTYWNOŚĆ PRACY.

- PT i jego wpływ na efektywność przedsiębiorstwa.

Produktywność pracy charakteryzuje efektywność wykorzystania zasobów pracy i odzwierciedla produkcję na jednostkę czasu. Charakteryzują się dwoma wskaźnikami: produkcja, tj. ilość produkcji wytworzonej na jednostkę czasu i pracowitość - czas poświęcony na wyprodukowanie jednostki produkcji. Im więcej produktów wytwarza się w jednostce czasu lub im mniej czasu potrzeba na wyprodukowanie jednostki, tym wyższa jest wydajność pracy.

Podstawą określenia wydajności pracy jest czas pracy. Poprzez sposób wykorzystania czasu pracy można ocenić wydajność pracy pracownika i ogólną produktywność.

Praca wydatkowana na produkcję jednostki produkcji składa się z pracy żywej i zmaterializowanej. Praca żywa to czas spędzony przez danego pracownika w chwili obecnej. Zmaterializowana (przeszła) praca - praca, która wcześniej została poświęcona na produkcję sprzętu, surowców, materiałów. W konsekwencji, aby osiągnąć wzrost wydajności pracy, konieczne jest nie tylko racjonalne wykorzystanie pracy pracowników, ale także surowców, materiałów i sprzętu. Spadek całkowitego kosztu na jednostkę produkcji wskazuje na wzrost wydajności pracy.

Dla przedsiębiorstwa ważny jest wzrost wydajności pracy, a spadek prowadzi do negatywnych wyników. Wraz z jego wzrostem przedsiębiorstwo może zwiększyć płace, dokonywać dodatkowych płatności na rzecz pracowników.

Istnieją trzy główne podejścia do określania liczby personelu:

1) marginalista;

2) rzeczoznawczo-statystyczny;

3) analityczne i normatywne.

Podejście marginalistyczne opiera się na analizie krańcowej produktywności czynników produkcji, tj. określenie liczby pracowników, która zapewnia mu maksymalny dochód netto.

Podejście ekspercko-statystyczne opiera się na ustaleniu statystycznych zależności między liczbą personelu a czynnikami na nią wpływającymi. Raportowanie informacji według rodzajów działalności, branż, przedsiębiorstw i ich działów służy jako informacja wstępna.

Zależności statystyczne są zwykle ustalane metodami analizy regresji. Uzyskana zależność jest niekiedy korygowana na podstawie ocen eksperckich specjalistów.

Analityczne i normatywne podejście do określenia liczby personelu polega na analizie konkretnego proces pracy, zaprojektowanie racjonalnej organizacji pracy, racjonowanie pracochłonności pracy dla każdej grupy personelu i na tej podstawie ustalenie standardów zatrudnienia. Takie podejście jest możliwe zarówno w warunkach funkcjonującego przedsiębiorstwa, jak iw projektowaniu przedsiębiorstw i ich oddziałów. Obliczenie norm liczby można przeprowadzić przy danym wariancie podziału pracy oraz w trakcie rozwiązywania ogólnego problemu optymalizacji interakcji i liczby pracowników.

Racjonowanie pracy pozwala określić czas poświęcony na wykonywanie określonej pracy w organizacji oraz obliczyć liczbę wykonawców i ilość wykonywanych przez nich zadań.

W stosunku do pracowników reglamentacja polega na ustaleniu miary kosztów pracy do wykonania określonej ilości pracy przez określony czas. Jednocześnie miara kosztów pracy może być wyrażona bądź bezpośrednio w postaci czasu spędzonego przez pracownika o wymaganych kwalifikacjach na wykonywanie jednostki określonej przydzielonej mu pracy, bądź pośrednio poprzez liczbę pracowników, która jest niezbędna do wykonywania określoną funkcję.

Standardy pracy (stawki produkcji, czas, usługa, liczba) są ustalane dla pracowników zgodnie z osiągniętym poziomem technologii, technologii, organizacji pracy na podstawie materiałów normatywnych dotyczących racjonowania pracy.

Normą czasu jest ilość czasu pracy poświęcona na wykonanie jednostki pracy przez pracownika lub grupę pracowników.

Wskaźnik produkcji to ustalona ilość pracy, którą pracownik lub grupa pracowników musi wykonać w jednostce czasu.

Stawka za usługę to liczba obiektów (elementów wyposażenia, miejsc pracy itp.), które pracownik lub grupa pracowników ma obowiązek obsłużyć w jednostce czasu pracy.

Odmianą normy usługowej jest norma zarządzalności, która określa liczbę pracowników, którymi musi zarządzać jeden kierownik.

Normą (normą) liczby jest ustalona liczba pracowników o określonym składzie zawodowym i kwalifikacyjnym, niezbędna do pełnienia określonych funkcji lub zakresu pracy.

Dla pracowników etatowych zadania znormalizowane ustala się na podstawie powyższych rodzajów norm pracy.

Zadanie standaryzowane to określona ilość pracy, którą pracownik lub grupa pracowników musi wykonać w ciągu zmiany roboczej, miesiąca pracy (odpowiednio pracy zmianowej lub miesięcznej) lub innej jednostki czasu pracy.

Jednolite normy pracy są opracowywane dla prac wykonywanych przy użyciu tej samej technologii w podobnych warunkach w jednym lub kilku sektorach gospodarki narodowej i są obowiązkowe do stosowania we wszystkich organizacjach przy racjonowaniu pracy pracowników w odpowiednich rodzajach pracy.

Standardowe standardy pracy są opracowywane dla pracy wykonywanej według standardowej technologii, z uwzględnieniem racjonalnych warunków organizacyjno-technicznych, które już istnieją w większości lub części organizacji, w których takie rodzaje pracy istnieją, np. międzysektorowe standardowe standardy czasu dla konserwacji komputerów osobistych. oraz wsparcie techniczne i organizacyjne (zatwierdzone przez Ministerstwo Pracy Rosji z dnia 23 lipca 1998 r. Nr 28). Normy wzorcowe, w przeciwieństwie do norm jednolitych, mają charakter doradczy. Normy i standardy modelowe mogą być zawarte na liście materiałów normatywnych, które są obowiązkowe do stosowania w organizacji, a następnie stają się obowiązkowe.

Zgodnie z zakresem zastosowania normy dzielą się na międzysektorowe, sektorowe (wydziałowe) i lokalne. Lokalne materiały regulacyjne są opracowywane dla niektórych rodzajów prac w przypadkach, gdy nie ma odpowiednich międzysektorowych lub sektorowych (wydziałowych) materiałów regulacyjnych, a także gdy w organizacji tworzone są bardziej zaawansowane warunki organizacyjne i techniczne w porównaniu z tymi, które są brane pod uwagę przy opracowywaniu istniejących międzysektorowe i sektorowe (departamentowe) materiały regulacyjne dotyczące regulacji pracy. Standardy pracy są ustalane dla oddzielnej operacji (norma operacyjna) i połączonej grupy operacji, pełnego zestawu prac (rozszerzona, złożona norma).

Obok norm ustalonych dla pracy stabilnej pod względem organizacyjno-technicznym stosowane są normy doraźne i jednorazowe. Normy tymczasowe są ustalane na okres opracowywania niektórych prac w przypadku braku zatwierdzonych materiałów normatywnych dotyczących racjonowania pracy. Okres obowiązywania norm tymczasowych nie powinien przekraczać trzech miesięcy. Dla poszczególnych prac o jednym charakterze (nieplanowe, awaryjne) ustalane są normy jednorazowe.

Materiały normatywne dotyczące pracy zawierają normy dla różnych rodzajów pracy, które uwzględniają cechy zastosowanej technologii (tradycyjnej lub zautomatyzowanej), ilościowe i jakościowe cechy pracy oraz jej wyniki.

Normy czasowe dla indywidualnej pracy wykonywanej przez pracowników mogą być ustalane według norm czasowych lub eksperymentalnie i statystycznie. W związku z tym wyróżnia się dwie metody normalizacji: obliczeniową i badawczą.

Czas spędzony na pełnym cyklu technologicznym określa się za pomocą standardowe normy czasu, a także poprzez bezpośrednie badanie kosztów czasu za pomocą następujących metod:

- pomiary czasu;

- zdjęcia i autofotografie z dnia pracy;

- chwilowe obserwacje;

- ekspertyzy.

Normę czasu na wykonanie jednostki znormalizowanej pracy oblicza się zgodnie ze standardem czasu operacyjnego i określa wzór:

Hvr \u003d N * K,

gdzie Hvr to czas poświęcony na wykonanie określonego znormalizowanego rodzaju pracy, h;

N - standard czasu operacyjnego na realizację tej pracy,

ustanowiony zgodnie ze zbiorem norm, h;

K to współczynnik uwzględniający czas poświęcony na organizację i utrzymanie miejsca pracy, odpoczynek oraz potrzeby osobiste (przyjmuje się, że wynosi 1,1).

Na podstawie materiałów normatywnych dotyczących racjonowania pracy dokonuje się obliczenia frekwencji pracowników. Podstawą do obliczenia frekwencji pracowników są informacje uzyskane podczas badania technologii pracy, zawartość ilościowa tych prac pod względem złożoności ich realizacji, pod względem objętości i innych parametrów jakościowych.

Przy obliczaniu liczby frekwencji roczna pracochłonność pracy znormalizowanej (Tn) jest określana w godzinach, biorąc pod uwagę wielkość każdego rodzaju pracy wykonywanej według wzoru:

Tn \u003d Hvr * Vi,

gdzie Hvr - czas poświęcony na wykonanie znormalizowanego rodzaju pracy, h;

Vi - objętość określony typ praca wykonana w rok.

Roczną pracochłonność pracy niestandaryzowanej (Tn) w godzinach określa się metodą ocen eksperckich z uwzględnieniem wielkości pracy wykonanej według wzoru:

Тнн = Tj * Vj,

gdzie Tj to roczna pracochłonność pracy niestandardowej określonego rodzaju;

Vj to roczna ilość niestandardowych rodzajów pracy.

Całkowitą roczną pracochłonność (To) pracy oblicza się według wzoru:

To \u003d Tn + Tn.

Liczbę pracowników (H) oblicza się według wzoru:

H \u003d (Tn + Tn) / Fp \u003d To / Fp,

gdzie Фп jest funduszem użytecznego czasu pracy jednego pracownika rocznie, h.

W rzeczywistych warunkach przy obliczaniu liczby personelu według działów i służb organizacji należy wziąć pod uwagę różnice w liczbie frekwencji, płac i średniej płacy pracowników.

Obsługa to wszyscy pracownicy, którzy przychodzą do pracy.

Lista personelu obejmuje zarówno pracowników, którzy przybyli do pracy, jak i pracowników przebywających na wakacjach, w podróży służbowej, którzy nie pojawili się z powodu choroby, wykonujących obowiązki publiczne itp.

Lista personelu przekracza frekwencję o około 5-10%.

Średnia liczba pracowników w roku to liczba obliczana jako suma średniej miesięcznej liczby pracowników w tym okresie podzielona przez odpowiednią liczbę miesięcy.

Lista płac pracowników organizacji obejmuje wszystkich zatrudnionych, związanych zarówno z działalnością podstawową, jak i pozapodstawową.

Tak więc planowanie jest integralną częścią planowania rozwoju organizacji. Planowanie personelu rozróżnia się w zależności od horyzontu planowania (krótkoterminowy, średnioterminowy, długoterminowy), od funkcji zarządzania personelem (planowanie rekrutacji, wykorzystania, zwalniania, szkolenia, retencji przez personel), od celu (planowanie ilość i „jakość” personelu).

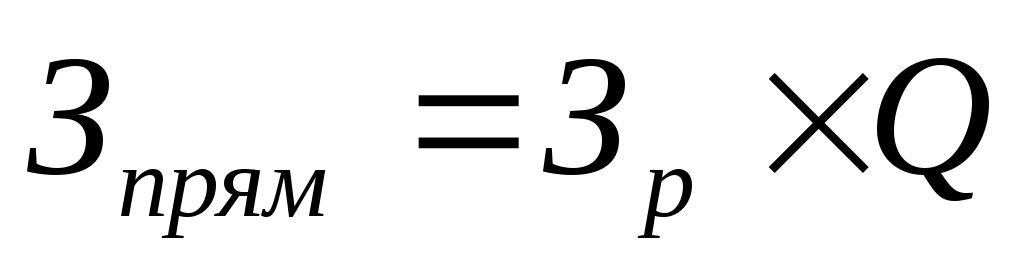

6.6. Ustalenie liczby pracowników w placówkach gastronomicznych

Najważniejszym zadaniem racjonowania pracy jest określenie liczby pracowników. Istnieją następujące główne metody określania wymaganej liczby pracowników: zgodnie ze standardami produkcyjnymi, normami czasu; miejsc pracy w oparciu o standardy usług.

Liczba pracowników przedsiębiorstw gastronomicznych zależy bezpośrednio od wielkości handlu, produkcji, form usług oraz stopnia mechanizacji procesów produkcyjnych. Im większy obrót i produkcja własnej produkcji, tym większa liczba pracowników.

Wszystkich pracowników zakładów żywienia zbiorowego można podzielić w zależności od pełnionej funkcji na następujące grupy: pracownicy hal produkcyjnych, handlowych, administracyjnych i handlowych.

Aby określić liczbę pracowników w produkcji, gdzie ustalane są normy produkcyjne, planowana wielkość produkcji lub obrotu jest dzielona przez dzienną stawkę produkcji ustaloną dla jednego pracownika w rublach obrotu lub dań warunkowych oraz liczbę dni, które pracownik musi przepracować w planowanym okresie.

Obliczenia liczby pracowników w obszarze produkcji i sprzedaży można dokonać według wzoru:

gdzie N to liczba pracowników w obszarze produkcji lub sprzedaży;

Q - wielkość handlu lub produkcji;

a jest wskaźnikiem produkcji na jednostkę czasu;

T to fundusz czasu pracy na pracownika.

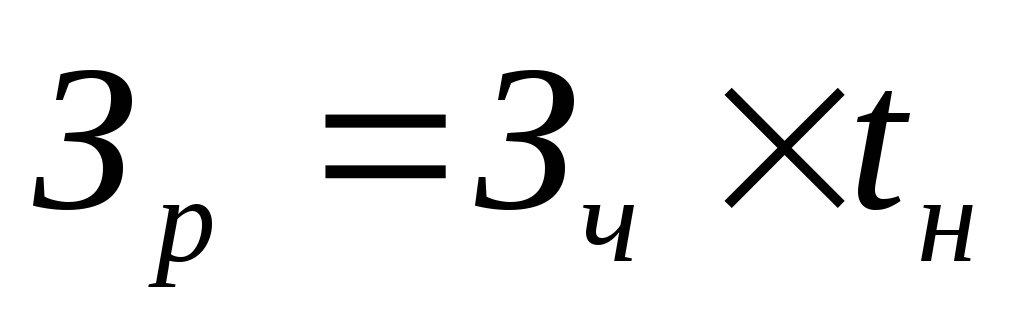

Przykład. Planowana roczna produkcja własnej produkcji to 2 700 000 jednostek konwencjonalnych. dania. Tempo produkcji 360 konw. posiłki na osobę dziennie. Efektywny fundusz czasu pracy (z pięciodniowym tygodniem pracy) wynosi 225 dni.

Określ liczbę pracowników zespołu produkcyjnego:

2 700 000 konw. bł. : 360 = 7500 osobodni;

75 000 osobodni: 225 dni roboczych = 33 osoby.

Efektywny fundusz czasu pracy jest równy funduszowi nominalnemu (tj. funduszowi kalendarzowemu minus weekendy i święta) minus nieobecności związane z regularnymi urlopami, chorobami i innymi przewidzianymi przez prawo nieobecnościami. Na przykład w 2005 r. Fundusz kalendarzowy czasu pracy w przedsiębiorstwie wynosił 365 dni. Weekendy i święta z 5-dniowym tygodniem pracy - 112 dni. Ilość nieobecności z powodu urlopów, chorób i innych przyczyn - 28 dni. Nominalny fundusz czasu pracy wyniesie 253 dni (365 dni - 112 dni). Efektywny fundusz czasu pracy wynosi 225 dni (253 dni - 28 dni).

Możliwe jest określenie liczby pracowników w gorących i zimnych sklepach, biorąc pod uwagę normy czasu przygotowania jednego dania (tabela 24).

Tabela 24

| Nazwa potraw | Norma czasu na przygotowanie jednego dania, s. | Liczba sprzedawanych posiłków dziennie | Czas potrzebny na uwolnienie naczyń, ust. |

| Pierwszy posiłek | |||

| Rosół z domowym makaronem | 150 | 2500 | 375 000 |

| Barszcz moskiewski | 210 | 1500 | 315 000 |

| Główne dania | |||

| Smażony dorsz z dodatkami | 90 | 1500 | 135 000 |

| Pierogi z mięsem na parze | 70 | 2500 | 175 000 |

| Całkowity: | 1 000 000 |

Średnia liczba pracowników w warsztacie z 7-godzinnym (25.200 s) dniem pracy wyniesie 39,6 osób. (1 000 000 / 25 200). Liczba ta jest określana bez uwzględnienia wzrostu wydajności pracy, dlatego biorąc pod uwagę współczynnik korygujący 1,14, liczba pracowników w gorącym sklepie wyniesie 35 osób (39,6: 1,14). Należy również wziąć pod uwagę, że przedsiębiorstwo żywienia zbiorowego działa siedem dni w tygodniu, zatem przy uwzględnieniu współczynnika korygującego 1,32 ostateczna liczba pracowników w hot shopie wyniesie 46 (35 x 1,32). Normy czasu gotowania (Załącznik 6).

Ustalenie liczby kelnerów odbywa się na podstawie planu obrotów na hali, ustalonego wskaźnika produkcji w rublach oraz efektywnego funduszu czasu pracy. Liczbę kelnerów można również określić na podstawie liczby miejsc przypisanych do jednego kelnera, biorąc pod uwagę formy obsługi, warunki pracy i podział pracy.

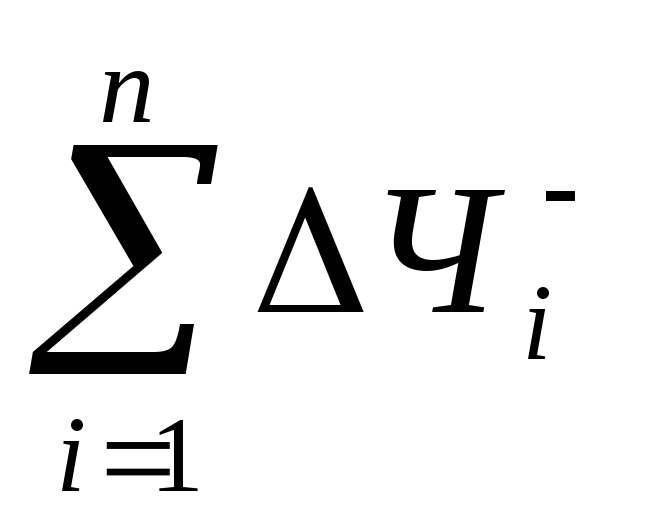

Liczbę niektórych kategorii pracowników (kasjerów itp.) Można określić na podstawie liczby miejsc pracy, biorąc pod uwagę współczynnik zmiany zgodnie ze wzorem

| Σ n ∙K cm | ||

| N= | –––––– | Т i |

| T |

gdzie N to liczba pracowników;

N = Σ n - liczba miejsc pracy;

K cm - współczynnik przesunięcia;

T - fundusz czasu pracy średnio na pracownika;

T i - liczba dni funkcjonowania przedsiębiorstwa.

Liczba barmanek ustalana jest na podstawie ustalonych obrotów za bufet oraz stawek produkcyjnych na pracownika na dzień.

Liczbę kasjerów, pracowników detalicznych ustala się z uwzględnieniem ustalonego obrotu, liczby miejsc pracy i czasu pracy.

Liczbę aparatów administracyjno-zarządczych określa sztab etatowy zgodnie z wielkością średniego miesięcznego obrotu przedsiębiorstw według planu rocznego.

Pytania do kontroli wiedzy

1. Zdefiniuj racjonalną organizację pracy.

2. Jakie znaczenie ma racjonalna organizacja pracy w gastronomii publicznej?

3. Jakie główne zadania powinna rozwiązać racjonalna organizacja pracy?

4. Na czym polega rozwiązanie ekonomicznego problemu organizacji pracy?

5. Co oznacza rozwiązanie psychofizjologicznego problemu organizacji pracy?

6. Co oznacza rozwiązanie społecznego problemu organizacji pracy?

7. Wymień główne kierunki racjonalnej organizacji pracy.

8. Co oznacza podział pracy w gastronomii?

9. Jak podzielona jest praca w przedsiębiorstwie gastronomicznym?

10. Co oznacza funkcjonalny podział pracy?

11. Co oznacza technologiczny podział pracy?

12. Co oznacza podział pracy według kwalifikacji?

13. Co oznacza operacyjny podział pracy?

14. W jakich placówkach gastronomicznych warto stosować podział pracy między pracownikami?

15. Co oznacza współpraca pracy w gastronomii?

16. Co oznacza kooperacja pracy w przedsiębiorstwie gastronomicznym?

17. Jakie są rodzaje zespołów produkcyjnych?

18. Gdzie powstają wyspecjalizowane brygady w gastronomii publicznej?

19. Kiedy powstają brygady zintegrowane?

20. Zdefiniować kierunek organizacji pracy „Poprawa organizacji i utrzymania miejsc pracy” oraz jego treść.

21. Czym jest certyfikacja miejsc pracy i jej cel?

22. Opisz schemat certyfikacji miejsc pracy.

23. Co jest sprawdzane podczas certyfikacji miejsc pracy?

24. Co oznacza kierunek organizacji pracy „Szkolenie i zaawansowane szkolenie personelu”?

25. Zdefiniować kierunek organizacji pracy „Poprawa warunków pracy”?

26. Jakie czynniki wpływają na poprawę warunków pracy?

27. Jakie czynniki mikroklimatyczne wpływają na poprawę warunków pracy?

28. Jaki jest negatywny wpływ na pracowników nagrzanych powierzchni pieca i co należy zrobić, aby zmniejszyć takie narażenie?

29. Co oznacza kierunek organizacji pracy „Racjonalizacja reżimów pracy i odpoczynku”?

30. Jakie rodzaje grafików pracy są stosowane w placówkach gastronomicznych?

31. Podaj charakterystykę liniowego harmonogramu wyjścia do pracy.

32. Opisz harmonogram taśmy (kroku) do pracy.

33. Podaj charakterystykę harmonogramu wyjścia do pracy - zsumowane rozliczanie czasu pracy.

34. Opisz dwubrygadowy harmonogram pójścia do pracy.

35. Podaj charakterystykę połączonego harmonogramu wyjścia do pracy.

36. Co oznacza kierunek organizacji pracy „Wzmacnianie dyscypliny pracy i rozwijanie twórczej aktywności pracowników”?

37. Co obejmuje pojęcie „dyscypliny pracy”?

38. Zdefiniuj pojęcia – „dyscyplina pracy”, „dyscyplina technologiczna”, „dyscyplina produkcji”.

39. Jaka jest istota i cele znormalizowanej pracy w publicznych zakładach gastronomicznych?

40. Czym jest standard pracy i jak jest wyrażany?

41. Jaka jest norma czasu?

42. Jaka jest szybkość produkcji?

43. Jaka jest stawka za usługę i stawka liczb?

44. Jakie metody reglamentacji są stosowane?

45. Omów eksperymentalno-statystyczną metodę normalizacji.

46. Jakie są zalety i wady eksperymentalno-statystycznej metody racjonowania pracy?

47. Opisz analityczną (techniczną) metodę racjonowania pracy.

48. Jakie są zalety technicznej metody racjonowania pracy?

49. Jak klasyfikowane są godziny pracy?

50. Z jakich rodzajów czasu składa się czas pracy?

51. Jak klasyfikowany jest produktywny czas pracy?

52. Opisz rodzaje produktywnego czasu pracy.

53. Co obejmuje nieproduktywny czas pracy?

54. Co obejmuje czas przerwy?

55. Jakie rodzaje kosztów czasu pracy są znormalizowane?

56. Jakie istnieją metody badania kosztów czasu pracy?

57. Czym jest zdjęcie czasu pracy i do czego służy?

58. Jak wygląda fotografia z dnia pracy?

59. Jaki jest bilans czasu pracy?

60. Jaka jest normatywna równowaga czasu pracy?

61. Jaka jest istota fotografii przepływu pracy (fotochronometria) i w jakim celu jest wykonywana?

62. Czym jest czas i jaki jest jego cel?

63. Jak podzielone są wskaźniki produkcji?

64. Podaj opis eksperymentalno-statystycznej szybkości produkcji.

65. Jak obliczany jest współczynnik pracochłonności?

66. Jak przeliczyć liczbę naczyń na dania warunkowe?

67. Jak to się oblicza? norma technicznaćwiczysz?

68. Jak określana jest liczba pracowników produkcyjnych w zakładach gastronomicznych?

69. W jaki sposób określa się liczbę pracowników produkcyjnych pod względem wielkości produkcji i norm czasowych?

1) Obliczanie według pracochłonności pracy lub według norm produkcyjnych;

Metoda obliczania pracochłonności dotyczy pracowników (głównych i pomocniczych) wykonujących pracę normalizowaną (pracowników akordowych).

Tabela 6.1

Bilans czasu pracy jednego pracownika (przykład)

|

Wskaźniki |

Okres sprawozdawczy |

Planowany okres |

|

1) Kalendarzowa liczba dni, w tym: | ||

|

Uroczysty | ||

|

Weekend | ||

|

Weekendowe soboty | ||

|

2) Nominalny fundusz czasu pracy, dni | ||

|

3) Nieobecność w pracy, dni, w tym: | ||

|

Roczne święta | ||

|

Przerwa naukowa | ||

|

Urlop macierzyński | ||

|

Dodatkowe święta za zgodą administracji | ||

|

Choroby | ||

|

absencja | ||

|

Przestój | ||

|

4) Fundusz frekwencji czasu pracy, dni | ||

|

5) Czas trwania zmiany roboczej, godz. | ||

|

6) Budżet czasu pracy, godz. | ||

|

7) Dni przedświąteczne skrócone, godz. | ||

|

8) Czas łaski dla nastolatków, godz. | ||

|

9) Przestój między zmianą, godz. | ||

|

10) Przydatny (efektywny) fundusz czasu pracy, godz. | ||

|

12) Średni czas trwania zmiany roboczej, godz. |

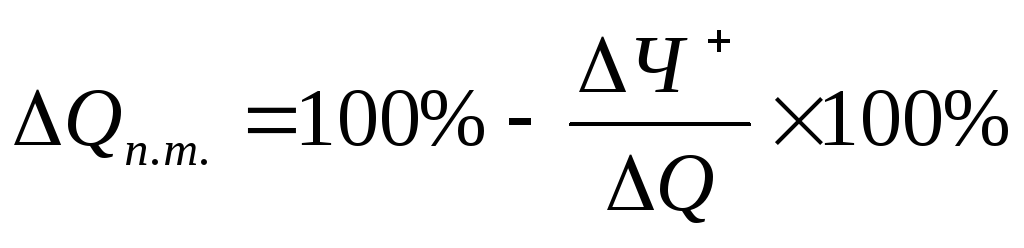

a) Obliczanie liczby pracowników według pracochłonności służy do określenia liczby pracowników akordowych:

gdzie

- wymagana liczba pracowników akordowych;

- wymagana liczba pracowników akordowych;

– pracochłonność programu produkcyjnego, godziny standardowe;

– pracochłonność programu produkcyjnego, godziny standardowe;

-roczny efektywny fundusz czasu jednego pracownika, godziny;

-roczny efektywny fundusz czasu jednego pracownika, godziny;

– współczynnik wykonania norm produkcyjnych.

– współczynnik wykonania norm produkcyjnych.

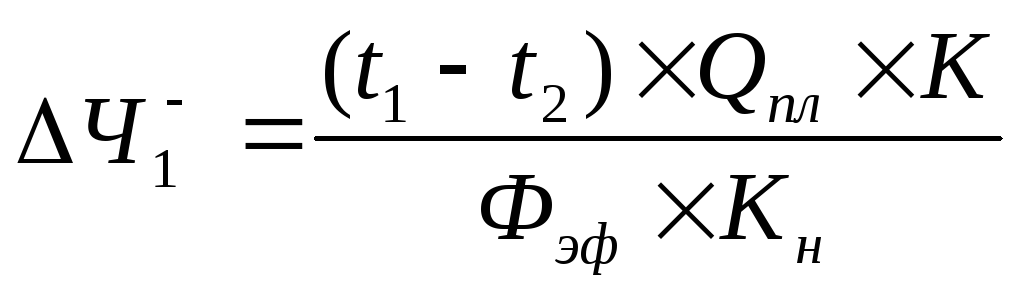

b) Obliczanie liczby pracowników według norm produkcyjnych zwykle używany do określenia liczby obszarów roboczych, gdzie ilość pracy można mierzyć za pomocą liczników naturalnych (ta metoda jest odmianą poprzedniej):

|

|

gdzie

- ilość pracy w naturalnych jednostkach miary, sztukach;

- ilość pracy w naturalnych jednostkach miary, sztukach;

– planowana wielkość produkcji, szt. produkty w sztukach czas.

– planowana wielkość produkcji, szt. produkty w sztukach czas.

2) Obliczenia zgodnie ze standardami usług- służy do określenia planowanej liczby pracowników pomocniczych zajmujących się konserwacją, regulacją, naprawą i innymi podobnymi pracami w przedsiębiorstwach (w warsztatach) o ciągłym procesie produkcyjnym:

|

|

gdzie

- liczba obsługiwanych miejsc pracy (elementy wyposażenia);

- liczba obsługiwanych miejsc pracy (elementy wyposażenia);

– liczba zmian dziennie;

– liczba zmian dziennie;

![]() - stawka serwisowa (tj. liczba sztuk sprzętu obsługiwana przez jednego lub grupę pracowników).

- stawka serwisowa (tj. liczba sztuk sprzętu obsługiwana przez jednego lub grupę pracowników).

3) Obliczanie liczby miejsc pracy- służy do określenia planowanej liczby pracowników głównych i pomocniczych, którzy wykonują prace w celu kontroli działania sprzętu, a także kontroli procesu technologicznego:

|

|

gdzie

- liczba pracowników potrzebnych do obsługi maszyn roboczych.

- liczba pracowników potrzebnych do obsługi maszyn roboczych.

Definicja liczba menedżerów, pracowników oraz specjalistów utrudnia fakt, że dla większości z nich nie ma standardów produkcji ani standardów obsługi. Liczba menedżerów, specjalistów i pracowników zależy od pełnionych przez nich funkcji.

Liczbę pracowników inżynieryjno-technicznych, pracowników ustala się zgodnie z tabelą personelu. Możliwe jest określenie liczby tej kategorii pracowników i według norm, w zależności od liczby miejsc pracy w głównej produkcji, liczby pracowników, kosztu środków trwałych.

Planując liczbę pracowników akordowych, bierze się pod uwagę oczekiwaną produktywność ich pracy. Wydajność pracy odnosi się do wydajności (lub efektywności) pracy w procesie produkcyjnym.

Poziom produktywność pracy wyrażona ilością produktów wytworzonych na jednostkę czasu pracy lub kosztem czasu pracy na wytworzenie jednostki produkcji.

Najbardziej powszechnym i uniwersalnym wskaźnikiem jest produkcja, która może być godzinowa, dobowa, miesięczna (kwartalna, roczna).

Ćwiczenie reprezentuje wielkość produkcji ( Q) wyprodukowane na jednostkę czasu pracy ( T) lub na jednego przeciętnego pracownika na miesiąc, kwartał, rok. Określa go stosunek ilości wytworzonych produktów do kosztu czasu pracy na wytworzenie tych produktów: Q/T.

Wraz z produkcją szeroko stosowany jest wskaźnik pracochłonności produktów. Pod pracochłonność produkcja jest rozumiana jako suma wszystkich kosztów pracy dla wytworzenia jednostki produkcji w danym przedsiębiorstwie ( T/Q).

W zależności od składu kosztów pracy, ich roli w procesie produkcyjnym, bierze się pod uwagę następujące rodzaje pracochłonności, które są składnikami sumarycznej pracochłonności wytwarzania produktów: pracochłonność technologiczna utrzymania produkcji, pracochłonność produkcji, praca intensywność zarządzania produkcją.

|

|

|

gdzie  - rozwój;

- rozwój;

– pracochłonność, godziny;

– pracochłonność, godziny;

- ilość produktów wytwarzanych przez określony czas;

- ilość produktów wytwarzanych przez określony czas;

– koszt czasu pracy przy produkcji tego produktu, godz.

– koszt czasu pracy przy produkcji tego produktu, godz.

Produkcja i nakłady pracy są powiązane jako odwrotność:

Metody pomiaru wydajności pracy różnią się w zależności od sposobu określania wielkości produkcji. Aby obliczyć wielkość produkcji (produkty, roboty, usługi) i odpowiednio wydajność pracy (według produkcji), rozróżnia się trzy metody określania produkcji; naturalne, koszt (gotówka) i robocizna.

metoda naturalna- najprostsza i najbardziej niezawodna metoda, w której ilość wytwarzanych produktów jest obliczana w naturze (tony, metry, sztuki itp.).

Wskaźniki fizyczne pozwalają zobaczyć skład wytwarzanych produktów według rodzajów, odmian itp. Zaletą tej metody jest bezpośrednia porównywalność wskaźników wydajności pracy. Jednak za pomocą wskaźników fizycznych można mierzyć wydajność pracy tylko w ramach niektórych rodzajów produktów lub rodzajów pracy.

metoda kosztowa- jego istota polega na tym, że wskaźnik wydajności pracy definiuje się jako stosunek wytworzonych produktów, wyrażony w jednostkach pieniężnych, do kosztu czasu pracy lub przeciętnej liczby personelu przemysłowego i produkcyjnego.

Do obliczenia wydajności pracy w ujęciu wartościowym można wykorzystać różne wskaźniki do oceny wielkości produkcji: produkcja globalna brutto, produkcja towarowa, obrót brutto, produkcja netto i warunkowo produkcja netto, produkty sprzedane. Każdy z tych wskaźników ma swoje pozytywne i negatywne strony.

metoda pracy szeroko stosowane w planowaniu wewnątrzfirmowym, tj. na stanowiskach pracy, w zespołach, na zakładach produkcyjnych i w warsztatach przy produkcji różnorodnych prac w toku. W tym przypadku wydajność pracy określana jest w standardowych godzinach lub inaczej mówiąc jest szacowana na podstawie wskaźnika pracochłonności.

Wzrost wydajności pracy stwarza warunki do wzrostu produkcji i zysków przedsiębiorstwa.

Wzrost produkcji dzięki wzrostowi wydajności pracy można określić wzorem:

|

|

gdzie  – wzrost produkcji dzięki zwiększonej wydajności pracy, %

– wzrost produkcji dzięki zwiększonej wydajności pracy, %

–wzrost liczby pracowników, %;

–wzrost liczby pracowników, %;

– wzrost wielkości produkcji, %.

– wzrost wielkości produkcji, %.

W warunkach ograniczonych zasobów istotne jest, aby przedsiębiorstwo prowadziło prace analityczne w celu zidentyfikowania rezerw na zwiększenie wydajności pracy.

rezerwy to niewykorzystane możliwości obniżenia kosztów pracy.

Wzrost wydajności pracy można osiągnąć poprzez:

podniesienie poziomu technicznego produkcji;

lepsza organizacja produkcji i pracy;

zmiany strukturalne w produkcji;

zmiany warunków zewnętrznych i naturalnych.

Podniesienie poziomu technicznego produkcji zmniejsza złożoność wytwarzania produktów, co wynika z wprowadzenia zaawansowanych technologii, mechanizacji i automatyzacji produkcji, modernizacji urządzeń, zastosowania nowych materiałów i surowców.

Najlepsza organizacja produkcji i pracy realizowany jest poprzez doskonalenie zarządzania produkcją, form organizacji produkcji, co prowadzi do oszczędności czasu pracy w wyniku zmniejszenia strat czasu pracy, podniesienia standardów produkcji i standardów obsługi.

Zmiana poziomu wydajności pracy ze względu na zmiany strukturalne w produkcji ze względu na zmianę pracochłonności wytwarzanych produktów z powodu zmian strukturalnych w asortymencie produktów i wielkości wielkości produkcji.

Zmiana warunków zewnętrznych związane z położeniem terytorialnym dostawców surowców, zmianami warunków górniczo-geologicznych oraz metod wydobycia.

Wszystkie te czynniki wpływają na poziom wydajności pracy. Stosując odpowiednie formuły analityczne można obliczyć liczbę zwolnionych pracowników, a tym samym wzrost wydajności pracy.

Aby określić możliwe zmniejszenie liczby pracowników w oparciu o zmniejszenie pracochłonności stosuje się następujący wzór:

|

|

gdzie  - pracochłonność jednostki produkcyjnej, odpowiednio przed i po wdrożeniu środka, godzina standardowa;

- pracochłonność jednostki produkcyjnej, odpowiednio przed i po wdrożeniu środka, godzina standardowa;

- wielkość produkcji w planowanym okresie;

- wielkość produkcji w planowanym okresie;

-współczynnik czasu trwania imprezy w planowanym okresie (stosunek czasu trwania imprezy w miesiącach do liczby miesięcy kalendarzowych w roku).

-współczynnik czasu trwania imprezy w planowanym okresie (stosunek czasu trwania imprezy w miesiącach do liczby miesięcy kalendarzowych w roku).

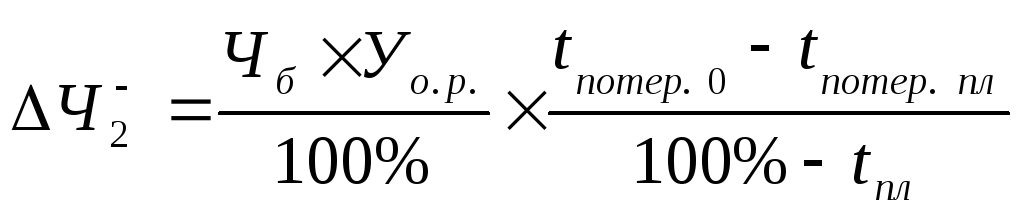

Oszczędność liczby pracowników zmniejszając stratę czasu pracy określone wzorem:

|

|

gdzie  - liczba personelu przemysłowego i produkcyjnego, obliczona na podstawie planowanej wielkości produkcji do generowania okresu bazowego, osób;

- liczba personelu przemysłowego i produkcyjnego, obliczona na podstawie planowanej wielkości produkcji do generowania okresu bazowego, osób;

– udział kluczowych pracowników w liczbie personelu przemysłowego i produkcyjnego, %;

– udział kluczowych pracowników w liczbie personelu przemysłowego i produkcyjnego, %;

– utrata czasu pracy w okresie bazowym, %;

– utrata czasu pracy w okresie bazowym, %;

– utrata czasu pracy pracowników w planowanym okresie, %.

– utrata czasu pracy pracowników w planowanym okresie, %.

Oszczędności w liczbie pracowników poprzez zmniejszenie absencji pracować określa wzór:

gdzie ![]() - straty z małżeństwa w okresie bazowym i planowanym, % kosztów produkcji;

- straty z małżeństwa w okresie bazowym i planowanym, % kosztów produkcji;

– liczba kluczowych pracowników w okresie bazowym, ludzie.

– liczba kluczowych pracowników w okresie bazowym, ludzie.

Zmniejszenie liczby pracowników poprzez zwiększenie wielkości produkcji obliczona według wzoru:

|

|

gdzie  - liczba personelu przemysłowego i produkcyjnego bez głównych pracowników w okresie bazowym, ludzie;

- liczba personelu przemysłowego i produkcyjnego bez głównych pracowników w okresie bazowym, ludzie;

–planowany wzrost wielkości produkcji, %;

–planowany wzrost wielkości produkcji, %;

–planowany wzrost liczby pracowników, z wyjątkiem pracowników głównych, %.

–planowany wzrost liczby pracowników, z wyjątkiem pracowników głównych, %.

Oszczędności w liczbie kluczowych pracowników ze względu na zmiany w składzie (asortymencie) produktów określa wzór:

gdzie  – wzrost wydajności pracy, %;

– wzrost wydajności pracy, %;

-oszczędności w liczbie pracowników, liczonej dla wszystkich czynników, osób;

-oszczędności w liczbie pracowników, liczonej dla wszystkich czynników, osób;

- liczba pracowników, obliczona na podstawie wielkości produkcji planowanego okresu dla rozwoju okresu bazowego, osób.

Płaca- jest to forma materialnego wynagrodzenia za pracę w postaci części kosztu wytworzonych i sprzedanych produktów, otrzymywana przez pracowników przedsiębiorstwa, organizacji.

Lista płac pełni następujące funkcje:

zapewnia reprodukcję potencjału pracy przez pracownika;

stymuluje zainteresowanie wynikami pracy;

pozwala uwzględnić wkład pracownika w rozwiązywanie problemów przedsiębiorstwa;

reguluje podział zasobów pracy między czynnościami.

Z punktu widzenia funkcji rozrodczej płace są pieniężnym wyrazem wielkości świadczeń, jakimi dysponuje pracownik, co zapewnia obiektywnie konieczne przywrócenie potencjału pracy pracownika.

We współczesnych warunkach ekonomicznych organizacja wynagrodzeń w przedsiębiorstwie powinna opierać się na następujących zasadach:

1) samodzielny wybór przez przedsiębiorstwo metod organizacji, form, systemów i wysokości wynagradzania pracowników;

2) państwowa regulacja płac poprzez ustanowienie płacy minimalnej i regulację stosunków pracy;

3) zapewnienie zróżnicowania wynagrodzeń w zależności od kwalifikacji pracownika, jego warunków pracy i innych czynników;

4) materialny interes pracownika w osiąganiu wysokich wyników końcowych pracy;

5) wyprzedzenie tempa wzrostu wydajności pracy w stosunku do tempa wzrostu wynagrodzeń;

6) prostota budowania systemów płac.

fundusz płac w przedsiębiorstwie przewiduje zróżnicowanie kosztów pracy na trzy składniki: płace podstawowe, płace dodatkowe i premie.

Do wynagrodzenie podstawowe odnosić się:

wynagrodzenia naliczane pracownikom według stawek taryfowych i wynagrodzenia za przepracowane godziny;

wynagrodzenia naliczone za pracę wykonywaną na rzecz pracowników według stawek akordowych, jako procent wpływów ze sprzedaży produktów (wykonywanie pracy i świadczenie usług);

koszt produktów wydanych jako zapłata w naturze;

stymulowanie dopłat i dodatków do stawek celnych i wynagrodzeń (za umiejętności zawodowe, kombinację zawodów, stanowisk itp.);

dodatki za lata pracy, staż pracy;

odszkodowań związanych z trybem pracy i warunkami pracy;

płatności z tytułu regionalnych regulacji płac itp.

Do dodatkowe wynagrodzenie obejmują płatności na rzecz pracowników przewidziane przepisami prawa pracy za czas nieprzepracowany w przedsiębiorstwie. Powinno to obejmować:

wypłata urlopów rocznych i dodatkowych;

wypłata preferencyjnych godzin dla nastolatków;

opłata za wakacje studenckie zapewniane pracownikom uczącym się w instytucjach edukacyjnych;

wynagrodzenie pracowników zaangażowanych w wykonywanie obowiązków państwowych lub publicznych;

zapłata za przestoje niezawinione przez pracownika itp.

Dodatkowe wynagrodzenie powinno obejmować również dopłaty za żywność, mieszkanie, paliwo i świadczenia socjalne (dopłaty do emerytur dla pracowników zatrudnionych w przedsiębiorstwie, ryczałtowe świadczenia dla emerytowanych weteranów pracy, odprawy po rozwiązaniu umowy o pracę, opłaty za składki do grup zdrowotnych, zajęcia w sekcjach sportowych i inne opłaty).

Wypłaty premii obejmują jednorazowe wypłaty motywacyjne (jednorazowe premie, wynagrodzenie na podstawie wyników pracy za rok, roczne wynagrodzenie za staż pracy itp.)

Organizacja wynagrodzeń w przedsiębiorstwie opiera się na trzech powiązanych ze sobą elementach:

regulacja pracy;

system taryfowy;

formy i systemy wynagradzania.

Racjonowanie pracy służy jako podstawa do opracowania standardów wykonywania różnych operacji, pozwala każdemu pracownikowi ustalić ustandaryzowaną (niezbędną do wykonania) kwotę kosztów pracy, która służy jako podstawa do zapłaty i materialnych zachęt dla pracownika.

System taryfowy płace obejmują zestaw materiałów regulacyjnych, które regulują poziom wynagrodzenia pracowników, w zależności od ich kwalifikacji, charakteru, warunków, ciężkości i intensywności pracy, a także odpowiedzialności za wykonywaną pracę i cech produkcyjnych.

Głównymi elementami systemu taryfowego są:

1) Stawka taryfowa- wyrażona w kategoriach pieniężnych bezwzględna kwota wynagrodzenia na jednostkę czasu. Stawki taryfowe ustalane są na podstawie taryfikatora i stawki pierwszej kategorii.

2) Skala taryfowa- skala kategorii, z których każda ma przypisany własny współczynnik taryfowy, który pokazuje, ile razy stawka taryfowa każdej kategorii jest wyższa niż pierwsza. Każda skala taryfowa charakteryzuje się pewnym stosunkiem współczynników taryfowych skrajnych kategorii, który nazywa się zakresem skali taryfowej.

Występuje bezwzględny (w ułamkach jednostki) i względny (w%) wzrost współczynników taryfowych.

3) Przewodniki taryfowe i kwalifikacyjne dają możliwość ustalenia kategorii pracy i pracownika. Zawierają informacje o tym, co pracownik każdej kategorii, każdej specjalności powinien wiedzieć i umieć zrobić.

Tabela 6.2

Przykładowa skala taryfowa dla pracowników przedsiębiorstwa

Rola systemu taryfowego uległa obecnie znacznej zmianie – przedsiębiorstwa uniezależniły się w tworzeniu własnego systemu taryfowego lub mogą w ogóle z niego nie korzystać, to samo dotyczy wyboru form i systemów wynagradzania.

Formy, systemy i wysokość wynagrodzeń w każdym przedsiębiorstwie są ustalane według uznania administracji i personelu zgodnie z Kodeksem pracy Federacji Rosyjskiej i ustawą Federacji Rosyjskiej „O płacy minimalnej”.

Tabela 6.3

Formy i systemy wynagradzania

|

formy wynagrodzenia |

||

|

praca akordowa |

Czas |

|

|

systemy płac |

bezpośrednia osoba; |

proste oparte na czasie; |

|

zbiorowy (brygada); |

premia czasowa; |

|

|

premia za pracę na akord; |

||

|

akord-progresywny; | ||

|

praca akordowa pośrednia; | ||

|

akord. | ||

Istnieją akordowe i czasowe formy wynagrodzenia:

I) praca akordowa formą wynagrodzenia jest zapłata za każdą jednostkę produkcji lub ilość wykonanej pracy.

Odcinkowa forma płatności jest stosowana pod następującymi warunkami:

możliwe jest opracowanie technicznie uzasadnionych norm produkcji i kosztów pracy;

możliwe jest dokładne rejestrowanie ilości wykonanej pracy;

istnieją ilościowe wskaźniki pracy, których wykonanie zależy bezpośrednio od konkretnego pracownika;

pracownicy danego zakładu mają możliwość zwiększenia wydajności lub ilości wykonywanej pracy bez naruszania technologii procesu produkcyjnego;

organizacja pracy pracowników wyklucza przerwy w pracy.

W ramach akordu wyróżnia się następujące typowe systemy płac:

1) Kiedy bezpośredni akordowy system wynagrodzeń Zarobki pracownika zależą od ilości wykonanej pracy. Płace ustala się, mnożąc stawki przez liczbę wyprodukowanych jednostek:

|

|

gdzie  - stawka akordowa, pocierać. na jednostkę produkcji;

- stawka akordowa, pocierać. na jednostkę produkcji;

- wyprodukowana liczba jednostek produkcyjnych.

Podstawa ustalania wynagrodzenia praca akordowa płace to stawka, czyli tzw. kwota płatności za jednostkę wykonanej pracy lub wytworzonych produktów.

W przypadku akordu bezpośredniego stawkę akordową oblicza się według wzorów:

|

zgodnie z terminem: |

według tempa produkcji: |

||

|

|

| ||

gdzie

- stawka godzinowa odpowiedniego rodzaju pracy, rub./h;

- stawka godzinowa odpowiedniego rodzaju pracy, rub./h;

– norma czasu na jednostkę produkcji (pracę), godzina;

– norma czasu na jednostkę produkcji (pracę), godzina;

w- szybkość produkcji tego produktu na godzinę.

2) Kiedy akordowy system płac brygadowych za jednostkę pracy wykonywanej przez brygadę stosuje się stawkę brygadową (zbiorową).

Obliczenie stawki akordu brygady można przeprowadzić za pomocą następujących wzorów:

|

|

|

gdzie  - suma stawek godzinowych wszystkich stałych pracowników wchodzących w skład tego zespołu, rub.;

- suma stawek godzinowych wszystkich stałych pracowników wchodzących w skład tego zespołu, rub.;

– stawka godzinowa członka zespołu i-ta kategoria, pocierać;

– stawka godzinowa członka zespołu i-ta kategoria, pocierać;

- termin wykonania wszystkich czynności przez członka brygady,

i kategoria na jednostkę wydajności pracy, godziny standardowe;

- termin wykonania wszystkich czynności przez członka brygady,

i kategoria na jednostkę wydajności pracy, godziny standardowe;

![]() - godzinowa stawka produkcji przez brygadę wyrobów (ilość wykonanej pracy) w odpowiednich jednostkach miary.

- godzinowa stawka produkcji przez brygadę wyrobów (ilość wykonanej pracy) w odpowiednich jednostkach miary.

Całkowite zarobki są dzielone między pracowników brygady proporcjonalnie do stawek celnych pracowników i ilości czasu przepracowanego przez każdy czas pracy:

|

|

gdzie  - wynagrodzenie akordowe członka zespołu, pocierać;

- wynagrodzenie akordowe członka zespołu, pocierać;

- suma współczynników godzin przepracowanych przez cały zespół w tym okresie;

- suma współczynników godzin przepracowanych przez cały zespół w tym okresie;

– liczba współczynników godzin przypadających na i brygada robocza w tym okresie.

– liczba współczynników godzin przypadających na i brygada robocza w tym okresie.

3) Kiedy system płac akordowych oprócz wynagrodzenia za wielkość produkcji, pracownik otrzymuje premię za osiągnięcie ustalonych wskaźników ilościowych i jakościowych (oszczędność surowców, materiałów, paliw, energii, spełnienie norm produkcyjnych).

4) Progresywny system płac akordowych opiera się na płaceniu za produkcję pracowników w ramach ustalonych norm według bezpośrednich stawek akordowych, a za wielkość produkcji ponad normę - według wyższych, stopniowo rosnących stawek. Wysokość zarobków w systemie akordowym obliczana jest według wzoru:

|

|

gdzie

- wysokość zarobków obliczona według bezpośrednich stawek akordowych, ruble;

- wysokość zarobków obliczona według bezpośrednich stawek akordowych, ruble;

– spełnienie norm produkcyjnych, %;

– spełnienie norm produkcyjnych, %;

– normatywny poziom wskaźników produkcji, powyżej którego stosuje się dopłatę według podwyższonych stawek,%;

– normatywny poziom wskaźników produkcji, powyżej którego stosuje się dopłatę według podwyższonych stawek,%;

- współczynnik premii w ułamkach jednostki, pokazujący wzrost stawki akordu za przepracowanie.

- współczynnik premii w ułamkach jednostki, pokazujący wzrost stawki akordu za przepracowanie.

5) Pośredni system akordowy ustala wysokość wynagrodzeń pracowników pomocniczych w zależności od wyników pracy głównych pracowników, którym służą. Ten system służy do opłacania pracowników, których osobista praca nie może być rozliczana, ale od których zależy wydajność głównych pracowników, którym służą.

Pośrednią stawkę akordową oblicza się według wzoru:

|

|

gdzie

- stawka godzinowa pracownika pomocniczego w systemie akordu pośredniego, rub./h;

- stawka godzinowa pracownika pomocniczego w systemie akordu pośredniego, rub./h;

w- szybkość produkcji tego produktu na godzinę;

N o- liczba obsługiwanych pracowników (sprzęt) - stawka usługi.

Wynagrodzenie pracownika pomocniczego w tym systemie określa:

a) na podstawie ceny pośredniej i liczby produktów wytworzonych przez głównych pracowników:

gdzie  - stawka godzinowa pracownika pomocniczego płacona według akordu pośredniego, rub.;

- stawka godzinowa pracownika pomocniczego płacona według akordu pośredniego, rub.;

- faktycznie przepracowany przez ten pomocniczy czas pracy, godziny;

- faktycznie przepracowany przez ten pomocniczy czas pracy, godziny;

-średnia ważona spełnienia norm produkcyjnych przez wszystkich pracowników (obiekty, jednostki) obsługiwanych przez tego pracownika.

-średnia ważona spełnienia norm produkcyjnych przez wszystkich pracowników (obiekty, jednostki) obsługiwanych przez tego pracownika.

6) Kiedy system płac ryczałtowych płace są ustalane za z góry określoną ilość pracy (a nie za pojedynczą operację) w oparciu o aktualne normy czasowe lub normy i stawki produkcyjne. Termin wykonania, jakość pracy jest dokładnie określony. Wysokość zarobków ogłaszana jest z góry, przed rozpoczęciem pracy. Pracownicy mogą być nagradzani za skrócenie czasu pracy.

II) Czas forma wynagrodzenia to forma, w której pracownikowi naliczane są wynagrodzenie według ustalonej stawki taryfowej lub wynagrodzenia za faktycznie przepracowany przez niego czas pracy (ale nie kalendarzowy, ale normatywny (efektywny), przewidziany przez system taryfowy).

Czasową formę wynagrodzenia stosuje się, jeżeli:

nie ma potrzeby stymulowania wzrostu produkcji powyżej optimum;

proces produkcji jest ściśle regulowany (tj. przekroczeniu norm może towarzyszyć naruszenie procesu technologicznego z późniejszym pogorszeniem jakości produktu);

funkcje pracownika sprowadzają się do monitorowania postępu procesu technologicznego;

funkcje produkcyjne typu przepływowego i przenośnikowego o ściśle określonym rytmie;

trwają prace eksperymentalne lub proces wytwarzania nowych, szczególnie skomplikowanych obiektów krytycznych;

wykonywane są różnorodne prace trudne do ujednolicenia i rozliczenia;

wykorzystanie wynagrodzenia czasowego może zapewnić wzrost jakości wykonywanej pracy (kontrola, prace naprawcze itp.).

W ramach formy czasowej wyróżnia się następujące typowe systemy płac:

1) Kiedy proste pensje czasowe wynagrodzenie jest ustalane na podstawie iloczynu ustalonej stawki taryfowej (godzinowej, dziennej, miesięcznej) przez ilość przepracowanych godzin lub wynagrodzeń dla wszystkich kategorii pracowników.

2) Kiedy system premii czasowych wynagrodzenia są wypłacane w taki sam sposób, jak w przypadku prostego systemu opartego na czasie, z dodatkiem premii za osiągnięcie określonych wskaźników ilościowych i jakościowych.

Menedżerowie, specjaliści i pracownicy są wynagradzani na podstawie oficjalne pensje.

Oficjalna pensja- wysokość miesięcznego wynagrodzenia przewidzianego w tabeli kadrowej.

Oprócz akordu i form opartych na czasie oraz odpowiednich systemów w ramach taryfowego modelu organizacji płac, w ramach beztaryfowego modelu organizacji płac szeroko rozwinięto formę mieszaną (lub bezcłowy system płac- BTOT).

BTOT uzależnia zarobki pracownika od końcowych wyników pracy przedsiębiorstwa. Celowe jest stosowanie tego systemu tam, gdzie wyniki te mogą być wzięte pod uwagę wystarczająco dokładnie, gdzie istnieją warunki wspólnego zainteresowania i odpowiedzialności za końcowe wyniki pracy. Kolejnym warunkiem korzystania z tego systemu jest to, aby pracownicy dobrze się znali i mieli pełne zaufanie do swoich przywódców. Z reguły taki system wynagradzania stosowany jest w małych zespołach o stabilnym składzie pracowników, w tym menedżerów i specjalistów.

Przy beztaryfowym systemie wynagradzania pracownikowi przypisywany jest określony poziom kwalifikacji ( CCU), ale nie ustalono stawki podstawowej ani wynagrodzenia.

Zatem zarobki pojedynczego pracownika całkowicie zależą od funduszu płac nagromadzonego na podstawie zbiorowych wyników pracy i mogą być określone przez współczynnik poziomu kwalifikacji, współczynnik udziału pracy ( KTU) lub o jeden sumaryczny współczynnik pracy (liczba „zarobionych” punktów), uwzględniający czynniki poziomu kwalifikacji, wyników pracy i stosunku do pracy.

Współczynnik poziomu umiejętności uwzględnia wyniki przeszłej pracy pracownika i jest określana przez stosunek rzeczywistego wynagrodzenia pracownika za miniony okres do minimalnego poziomu płacy za ten sam okres, który rozwinął się w przedsiębiorstwie.

Wskaźnik aktywności zawodowej uwzględnia aktualne osiągnięcia pracownika i jest ustalana w regularnych odstępach czasu zgodnie z wypracowaną przez zespół kompozycją czynników (wskaźników) uwzględniającą kombinację zawodów, jakość pracy oraz efektywność wykorzystania czasu pracy. Stanowi więc uogólnioną ocenę wkładu pracy pracownika w ogólny wynik pracy zespołu.

Do obliczenia wynagrodzenia każdego pracownika wykorzystywany jest następujący algorytm:

a) obliczany jest złożony czynnik pracy lub liczba „zarobionych” punktów i-ty pracownik za okres:

c) zarobki indywidualnego pracownika (  ) określa wzór:

) określa wzór:

|

|

gdzie FZP– fundusz płac przedsiębiorstwa (oddział), rub.

ZADANIA

1) W planowanym roku standardowa pracochłonność programu produkcyjnego przedsiębiorstwa wynosi 14 milionów standardowych godzin. Zgodnie z planem wprowadzenia nowej technologii oraz planem działań organizacyjno-technicznych przewiduje się 10% zmniejszenie pracochłonności. Planowany średni procent spełnienia norm produkcyjnych dla przedsiębiorstwa to 120%. Roczny fundusz czasu dla jednego pracownika wynosi 1860 godzin. Określ planowaną liczbę kluczowych pracowników produkcyjnych dla całego przedsiębiorstwa.

2) Przedsiębiorstwo wytwarza wyroby „A” i „B” według programu wskazanego w tabeli. Straty czasu z uzasadnionych powodów średnio 3% nominalnego funduszu czasu, współczynnik wykonania norm produkcyjnych wynosi 1,15, liczba dni roboczych w roku wynosi 245, czas trwania zmiany roboczej wynosi 8 godzin.

Określ liczbę pracowników produkcyjnych niezbędnych do realizacji programu produkcyjnego na planowany rok.

3) W ciągu roku firma planuje wyprodukować produkt „A” w ilości 500 000 sztuk. Liczba dni roboczych - 250. Tempo produkcji produktu "A" 1 pracownik - 10 szt./zmianę. Określ liczbę pracowników produkcyjnych potrzebnych do realizacji programu produkcyjnego.

4) Określić numer listy głównych pracowników montowni maszyn łącznie i według zawodu. Zadanie kwartalne i pracochłonność produktów kształtują się następująco:

|

Wskaźniki |

Produkt 1 |

Produkt 2 |

|

Wydanie roczne, szt. | ||

|

Zmiana w produkcji w toku, szt. | ||

|

Intensywność pracy, standardowe godziny: | ||

|

Obrócenie | ||

|

Przemiał | ||

|

wiercenie | ||

|

Średni odsetek pracowników spełniających normy, % |

Efektywny roczny fundusz czasu wynosi 2079 godzin.

5) W bieżącym kwartale zakład wyprodukuje produkty rynkowe o wartości 200 mln rubli. Średnia liczba pracowników to 5000 osób. Określ planowaną liczbę pracowników w następnym kwartale, jeśli planowane jest wytwarzanie produktów rynkowych o wartości 180 milionów rubli, a wzrost wydajności pracy - 6%.

6) W tkalni zainstalowano 350 krosien. Tryb pracy - dwuzmianowy. Wskaźnik utrzymania - 4 maszyny. Określ liczbę pracowników produkcyjnych wymaganych dla przedsiębiorstwa.

7) Zadanie zmianowe - 100 części. Limit czasu na część to 5 minut. Pracownik wyprodukował 120 części na zmianę. Zmiana trwa 8 godzin. Określ spełnienie tempa produkcji i zadania zmianowego.

8) Roczny program produkcji - 5000 tysięcy rubli. Liczba pracowników na początek bieżącego roku – 970 osób, na koniec bieżącego roku – 1100 osób. W przyszłym roku planowane jest zwiększenie produkcji o 10% i wydajności pracy o 7%. Określ liczbę pracowników w planowanym roku.

9) Oblicz spełnienie normy produkcji przez pracowników za maj 200x. Przedsiębiorstwo ma 8-godzinny dzień pracy z 5-dniowym tygodniem pracy, 26 maja pracownik pełnił obowiązki ławnika. W przypadku zlecenia zamkniętego na maj 200x wzięto pod uwagę:

Przy ustalaniu godzin przepracowanych w miesiącu liczbę dni roboczych należy przyjąć zgodnie z kartą czasu pracy - kalendarzem minus dni wolne od pracy, weekendy i dni pełnienia obowiązków publicznych.

10) Na podstawie danych podanych w tabeli oblicz spadek/wzrost rzeczywistej pracochłonności oraz spadek/wzrost wydajności pracy:

12) Określ planowany wzrost wydajności pracy, jeśli w planowanym roku produkcja wyrobów handlowych wzrośnie o 7%, a liczba zatrudnionych zmniejszy się o 1,5%.

13) Określ, jak zmieni się liczba pracowników, jeśli planowane jest zwiększenie produkcji produktów rynkowych o 10% i zwiększenie wydajności pracy o 6%.

14) Na budowie zatrudnionych jest 60 pracowników akordowych. Ze względu na szereg środków organizacyjnych i technicznych planuje się zwiększenie rocznej produkcji o 20%. Wielkość produkcji (120 tys. standardowych godzin) pozostaje bez zmian. Określ, ile osób może zostać zwolnionych w wyniku wzrostu wydajności pracy.

15) W pierwszym półroczu w warsztacie udział pracowników produkcyjnych wynosił 65%, aw drugim 75%. Określ procentowy wzrost wydajności pracy.

16) Przedsiębiorstwo zatrudniało w minionym okresie 4400 pracowników głównych produkcyjnych i 1200 pracowników pomocniczych. W okresie sprawozdawczym liczba pracowników głównych wzrosła o 25%, a pomocniczych o 15%. Określ wzrost wydajności pracy.

17) Przedsiębiorstwo zatrudniające w roku sprawozdawczym 2000 osób planuje zwiększyć produkcję o 10%. Udział dostaw kooperacyjnych w produkcji brutto wzrośnie z 18 do 22%. Określ stopień wzrostu wydajności pracy i oszczędności pracy w wyniku wzrostu udziału dostaw kooperacyjnych.

18) Określ cel wzrostu wydajności pracy według czynników opartych na spadku pracochłonności produktów (patrz tabela 1):

Tabela 1

Na rok planowania przewidziano następujące środki organizacyjne i techniczne (patrz Tabela 2):

Tabela 2

|

Wydarzenie |

Zmniejszona pracochłonność na produkt, standardowa godzina. |

|

|

Organizacja linii produkcyjnych w warsztatach | ||

|

Zastosowanie oprawy wielomiejscowej | ||

|

Zmiana wyglądu | ||

|

Wprowadzenie odlewania precyzyjnego | ||

|

Zmiana technologii | ||

|

Zmiana technologii |

W roku sprawozdawczym 237 dni roboczych, w planowanym roku każdy będzie pracował średnio 240 dni. Jego średni czas trwania to 7,7 godziny.

Według danych z autofotografii straty czasu wewnątrz zmiany wyniosły 11%. W planowanym roku planuje się ich zmniejszenie o połowę. Udział kluczowych pracowników w kadrze produkcyjnej wynosi 43%, aw planowanym roku 46%. Łączna liczba personelu przemysłowego i produkcyjnego to 5200 osób. Planowany wzrost produkcji to 8%.

19) Oblicz planowane i rzeczywiste dzienne zarobki pracownika 5 kategorii w warunkach bezpośredniego indywidualnego systemu akordowego. Szybkość produkcji na zmianę wynosi 100 części, rzeczywisty czas poświęcony na obróbkę jednej części to 4 minuty. Dzień roboczy to 8 godzin. Stawka godzinowa dla pracownika piątej kategorii wynosi 27 rubli.

20) Norma czasu na jeden produkt wynosi 12 minut, stawka godzinowa dla danej złożoności pracy wynosi 30 rubli za godzinę, w miesiącu są 24 dni robocze; czas trwania zmiany - 8 h. Miesięcznie wytwarzano 1100 wyrobów. Określ: a) miesięczną wielkość produkcji (szt.); b) stawkę akordową produktu (w rublach); c) miesięczną wysokość akordu, jeżeli za każdy procent nadwyżki wynagrodzenia wypłacane jest 2,5% wynagrodzenia według stawek akordowych (w rublach).

21) Oblicz miesięczne zarobki pracownika zgodnie z systemem wynagrodzeń akordowych. Przez miesiąc (176 godzin pracy) pracownik wykonywał 1200 operacji szczegółowych. Limit czasu na jedną operację szczegółową wynosi 10 minut. Praca jest obciążona kategorią IV. Stawka godzinowa wynosi 25,0 rubli.

Zgodnie z warunkami systemu akordowego premia jest naliczana za wykonanie planu miesięcznego (norma) z jakościowym wykonaniem pracy 10% miesięcznych zarobków akordowych i za każdy procent przekroczenia planu miesięcznego (normy) w wysokości 1% wynagrodzenia akordowego. Łączna kwota premii nie powinna przekraczać 20% miesięcznego wynagrodzenia za pracę na akord. Warunki premii dla pracowników zostały spełnione.

22) Oblicz zarobki pracowników w ramach pracy akordowej. W brygadzie są trzy osoby: IV, V, VI kategorii. Zgodnie ze zdolnością do pracy miesięczne zarobki brygady wyniosły 39 000 rubli. Pracownik kategorii IV o współczynniku taryfowym 1,68 przepracował 150 godzin miesięcznie, pracownik kategorii V o współczynniku 1,94 przepracował 160 godzin miesięcznie, pracownik kategorii VI o współczynniku 2,25 przepracował 170 godzin na miesiąc miesiąc.

23) Miesięczne zarobki brygady wyniosły 117 500 rubli. Oblicz zarobki akordowe członków zespołu zgodnie z liczbą przepracowanych godzin i złożonością wykonywanej pracy:

|

Przepracowane zmiany |

Współczynnik taryfowy |

|

|

Pracownik 4 kategorii | ||

|

Pracownik 5 kategorii | ||

|

Pracownik 6 kategorii |

Zmiana trwa 8 godzin.

24) Pracownik pomocniczy utrzymuje oddział 5 akordowych zatrudnionych przy urządzeniach tłoczących. Każdy pracownik akordowy musi wyprodukować 300 jednostek na godzinę. puste miejsca. W rzeczywistości w ciągu 20 dni roboczych (czas trwania zmiany - 8 godzin) wyprodukowano 260 000 wykrojów. Stawka godzinowa pracownika pomocniczego wynosi 29,5 rubla. Ustalenia: a) zarobków pracownika pomocniczego w warunkach systemu płacy na czas; b) zarobki pracownika pomocniczego w warunkach akordu pośredniego.

25) Regulator kategorii V (stawka godzinowa 27,50 rubli) obsługuje pięć maszyn. Miesięczne normy na budowie zostały spełnione w następującej wysokości: przez pierwszego pracownika o 150%; dwóch pracowników po 140%; dwóch pracowników o 125%. Ustal miesięczną pensję rzeczoznawcy przy płaceniu za jego pracę w systemie akordu pośredniego. Liczba dni roboczych w miesiącu to 23. Ile zarobiłby rzeczoznawca, gdyby otrzymywał wynagrodzenie według systemu czasu?

26) Ustalenie miesięcznego wynagrodzenia montera klasy VI (stawka godzinowa 28,00 rubli) w systemie akordowym pośrednim. Nastawiarka obsługuje sześć maszyn. Szybkość produkcji na każdej maszynie wynosi 250 szt. przez 1 godzinę. W rzeczywistości w ciągu miesiąca (22 dni robocze) na miejscu wyprodukowano 325 000 części. Ile zarobiłby likwidator, gdyby otrzymał wynagrodzenie zgodnie z systemem czasowym?

27) W ciągu 9 dni przedsiębiorstwo musi wyprodukować 180 produktów „A” i 350 produktów „B”. Długość dnia roboczego wynosi 7,9 godziny. Koszty pracy związane z wytworzeniem produktu przedstawiono w tabeli.

Średni współczynnik zgodności z normami wynosi 1,12; strata czasu zgodnie z planem - 5,2%. Pracownicy otrzymują wynagrodzenie według następujących stawek godzinowych w normalnych warunkach pracy: kategoria III - 27,50 rubli, kategoria IV - 30,90 rubli, kategoria V - 36,50 rubli. Wynagrodzenie dodatkowe - 15% taryfy.

Określ wymaganą liczbę pracowników według zawodu i ogólnie, ceny produktów, fundusz taryf i miesięcznych wynagrodzeń oraz ich średni miesięczny poziom.

28) Przy wykonywaniu zadania miesięcznego pracownicy kategorii III muszą przepracować 4000, IV - 6000, V - 4000 standardowych godzin. Przeciętnie spełniają normy w 110%, a ich praca jest opłacana według stawek z normalnymi warunkami pracy dla przedsiębiorstw inżynieryjnych. Taryfowa stawka godzinowa III kategoria - 27,40 rubli., kategoria IV - 30,90 rubli., kategoria V - 36,70 rubli.

Dopłaty do funduszu taryfowego wynoszą: za pracę nocną - 2,3%, kierownictwo - 1,2%, urlopy - 4,0%, skrócony czas pracy młodocianych i matek karmiących - 0,6%, za wykonywanie obowiązków publicznych - 0,5%. W miesiącu są 24 dni robocze po 7,9 godziny.

Określ miesięczną listę płac, średnie dzienne i średnie miesięczne zarobki.